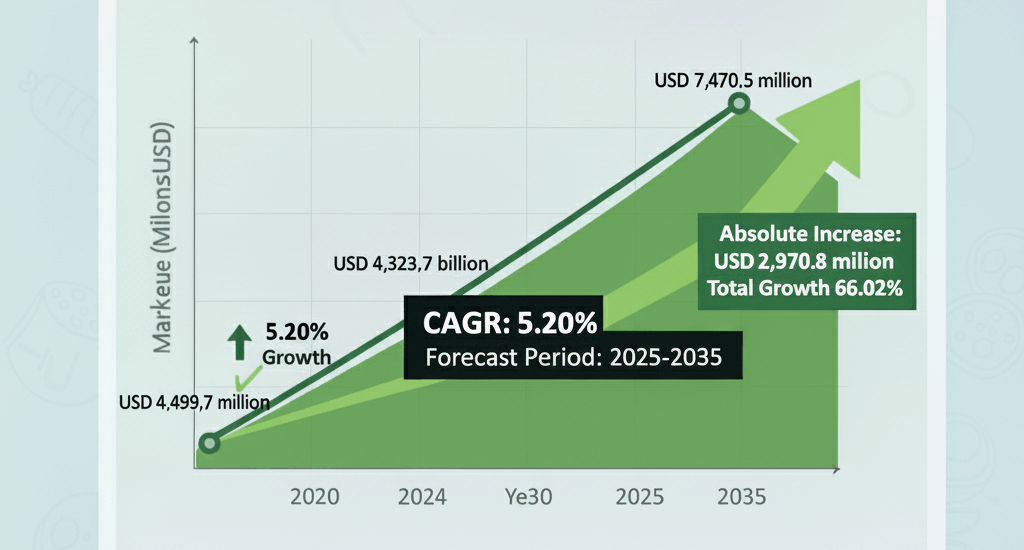

El mercado de recubrimientos UV alcanzará los USD 7.470,5 millones en 2035 con una tasa de crecimiento anual compuesta (CAGR) del 5,2 % según Future Market Insights.

Future Market Insights (FMI), un proveedor líder de inteligencia de mercado y servicios de consultoría, presentó hoy su último informe detallado titulado “Mercado de recubrimientos UVTamaño y pronóstico 2025-2035. Se proyecta que el mercado global de recubrimientos UV experimente un crecimiento sustancial, impulsado por la creciente demanda de recubrimientos ecológicos, los avances en tecnologías de curado UV y el aumento de las aplicaciones industriales. Se estima que el mercado tendrá un valor de USD 4.499,7 millones en 2025 y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,2%, alcanzando los USD 7.470,5 millones para 2035. El informe subraya el papel fundamental del mercado en el avance de soluciones de recubrimiento sostenibles y de alto rendimiento en un contexto de regulaciones ambientales cada vez más estrictas e innovaciones tecnológicas. A medida que las industrias de todo el mundo se orientan hacia alternativas ecológicas, este estudio proporciona a las partes interesadas información práctica para explorar oportunidades emergentes e impulsar decisiones estratégicas en un panorama en rápida evolución.

Perspectivas del mercado de recubrimientos UV: tendencias, impulsores, desafíos, oportunidades y panorama competitivo.

El mercado de recubrimientos UV se perfila para un sólido crecimiento, impulsado por la confluencia de imperativos ambientales y avances tecnológicos. Entre las tendencias clave se encuentra la adopción generalizada de sistemas de curado LED UV, que ofrecen mayor eficiencia energética, menores costos operativos y tiempos de curado más rápidos en comparación con los métodos tradicionales. El informe destaca una transición hacia formulaciones de base biológica y base agua, en consonancia con los objetivos globales de sostenibilidad y las estrictas regulaciones sobre compuestos orgánicos volátiles (COV). Los factores que impulsan el crecimiento son multifacéticos: la creciente demanda de recubrimientos con bajo contenido de COV y sin disolventes en sectores como la automoción, la electrónica y el embalaje; los avances en tecnologías de curado UV que mejoran la durabilidad, la resistencia al rayado y el atractivo estético; y la promoción de procesos de fabricación energéticamente eficientes.

Sin embargo, el mercado enfrenta desafíos notables. Los altos costos iniciales de inversión para equipos especializados de curado UV plantean barreras, particularmente para pequeñas y medianas empresas (PYME). Las fluctuaciones en los precios de las materias primas, impulsadas por tensiones geopolíticas e interrupciones en la cadena de suministro, presionan aún más los márgenes de ganancia. A pesar de estos obstáculos, abundan las oportunidades. El auge de los recubrimientos sostenibles, como las variantes UV de base biológica, presenta una vía para diferenciar productos y cumplir con las regulaciones en evolución. Las innovaciones en la tecnología LED UV están reduciendo las barreras de entrada, lo que permite una adopción más amplia en todas las industrias. El panorama competitivo está dominado por gigantes globales que aprovechan la I+D y las adquisiciones estratégicas para mantener la participación de mercado. AkzoNobel NV lidera con una participación del 14-18%, seguida de PPG Industries Inc. (12-16%), BASF SE (10-14%), Axalta Coating Systems (8-12%) y Sherwin-Williams (6-10%). Los actores regionales y los innovadores de nicho están creando espacios al enfocarse en soluciones rentables y específicas para la aplicación, intensificando la competencia y fomentando la innovación.

Actualización del mercado de recubrimientos UV: últimos avances y cambios

El sector de los recubrimientos UV experimentó cambios dinámicos entre 2020 y 2024, entrando en una fase de transformación entre 2025 y 2035. Durante el período anterior, el mercado se enfocó en la recuperación de las disrupciones provocadas por la pandemia, con un aumento en la demanda de alternativas ecológicas de curado rápido en un contexto de mayor escrutinio regulatorio sobre los recubrimientos a base de solventes. Los avances tecnológicos, como los sistemas LED UV mejorados y las propiedades de adhesión mejoradas, impulsaron el crecimiento en aplicaciones automotrices y electrónicas. La sostenibilidad emergió como un tema central, con fórmulas bajas en COV ganando terreno en recubrimientos industriales y de empaquetado.

De cara al futuro, la industria se prepara para innovaciones radicales. Se espera que la integración de la nanotecnología, los recubrimientos autorreparables y el control de calidad basado en IA redefinan los estándares de rendimiento. La expansión hacia aplicaciones emergentes como la impresión 3D, la industria aeroespacial y los dispositivos médicos generará nuevas fuentes de ingresos. El panorama regulatorio se está endureciendo a nivel mundial, con mandatos más estrictos para los sistemas de base biológica y de bajo consumo energético en Europa y Norteamérica. En Asia-Pacífico, la rápida industrialización en China, India y Japón está acelerando su adopción, aunque la volatilidad de las materias primas sigue siendo preocupante.

Noticias recientes del sector subrayan este impulso. En julio de 2024, PPG Industries lanzó su portafolio DuraNEXT™ de recubrimientos curables por energía para metal en bobina, que incorpora tecnologías UV y de haz de electrones para mejorar la durabilidad y la eficiencia en aplicaciones industriales. Esta iniciativa refleja una tendencia más amplia hacia soluciones versátiles y ecológicas. Además, BASF SE anunció expansiones en formulaciones UV sostenibles a principios de 2025, dirigidas a los sectores de la automoción y el embalaje para cumplir con los estrictos límites de COV de la UE. Estas actualizaciones indican un mercado propicio para la inversión, con un enfoque en principios de economía circular como recubrimientos biodegradables y reciclables. El informe de FMI analiza estos desarrollos, ofreciendo una visión prospectiva sobre cómo los factores geopolíticos, como los reajustes de la cadena de suministro tras los acontecimientos mundiales de 2024, influirán en las trayectorias del mercado.

Aplicaciones del mercado de recubrimientos UV: Generando valor en todos los sectores:

El informe del FMI ilustra cómo los recubrimientos UV ofrecen beneficios tangibles en diversas industrias, permitiendo a las empresas optimizar sus operaciones, reducir el impacto ambiental y mejorar la calidad de sus productos. En el sector automotriz, que se prevé que domine los segmentos de uso final, los recubrimientos UV ofrecen una resistencia superior al rayado, impermeabilidad y acabados de alto brillo para exteriores, interiores y capas protectoras, lo que ayuda a los fabricantes a cumplir con las normativas de la EPA y la UE, a la vez que mejora la durabilidad y la estética de los vehículos.

Los fabricantes de electrónica se benefician de la resistencia química y el curado rápido de los recubrimientos UV, ideales para placas de circuitos, pantallas táctiles y dispositivos ópticos, lo que garantiza la fiabilidad de los dispositivos de alto rendimiento. La industria del embalaje aprovecha estos recubrimientos para obtener etiquetas y cajas duraderas y vibrantes, mejorando el atractivo visual y la seguridad en las tiendas de alimentos y bebidas, ante la creciente demanda de embalajes inteligentes. Los sectores de la madera y el mueble se benefician de las propiedades antibacterianas y antiarañazos, que prolongan la vida útil del producto y satisfacen las preferencias de los consumidores por acabados sostenibles y de alto brillo.

En la construcción y los recubrimientos industriales, las soluciones UV facilitan la protección de materiales de construcción y maquinaria energéticamente eficientes, en consonancia con los proyectos de infraestructura verde. Tanto para pymes como para grandes empresas, los análisis de coste-beneficio del informe facilitan, por ejemplo, la transición a sistemas LED UV para reducir los costes energéticos hasta en un 50 %. Al segmentar el mercado por composición (monómeros, oligómeros como poliéster y epoxi, fotoiniciadores, aditivos), tipo (base agua, base disolvente) y uso final, el estudio permite a los responsables de la toma de decisiones adaptar estrategias, prever la demanda y aprovechar las tendencias regionales, como el auge de la industrialización en Asia-Pacífico o los centros de innovación de Norteamérica.

Hora de publicación: 08-nov-2025